<tfoot id="egck2"></tfoot>

<abbr id="egck2"></abbr>

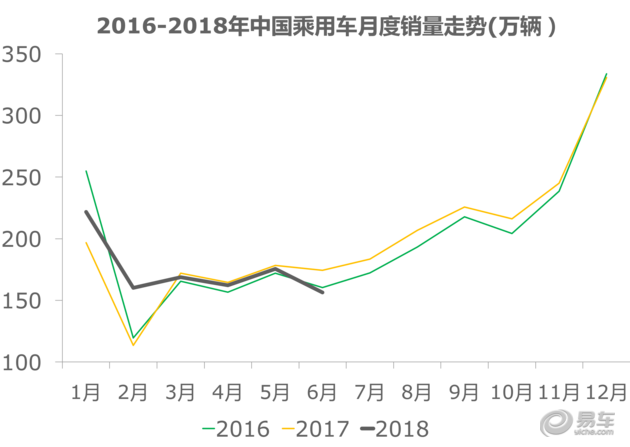

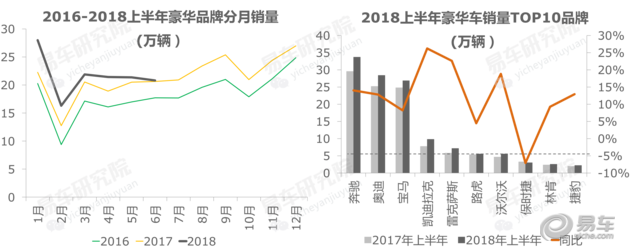

���������Ă�����ϵ�y�U�����°����܇����ò��������ĵĵ�һ����“���w�A��”ƪ�У�����_�����x��ָ���°������܇�N�����ݘ��^��2018�ϰ��꣬�Ї�܇�гʬF“���_����”�đB�ݣ�ǰ2����������ȥ�����ُ�ö��������ߵ��ڵĴ̼�������܇�N��ͬ�����L23.23%���@Ҳ�춨�˽����ϰ����N��ͬ�����ٞ����Ļ��A�������ܸ����w�F�����߄ݵ�3-6�£�����܇��ͬ�����پ���ֵؓ��������6�·ݣ�����܇�N��ͬ�ȵ������_10.34%��

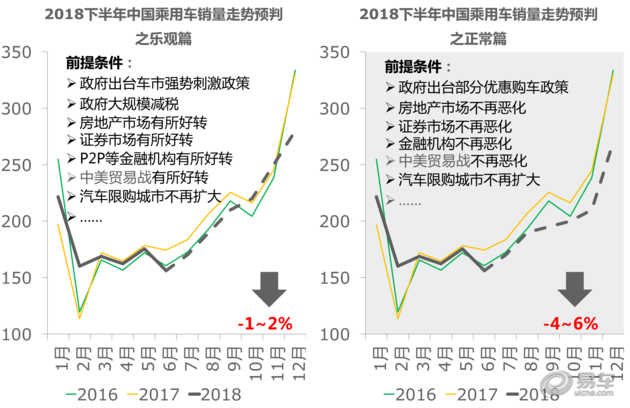

�������°���Ľ����΄ݸ������^�����衢Ͷ�Y���������{�R܇�����R�����𣬼���Ŀǰ����Ҳδᘌ�܇�г��_���w�ď��ݴ̼����ߣ�һ����܇��“����”���P�I��10-12�²��܌��F“��̧�^”��2018ȫ���Ї���܇�N������ʕ����Fؓ���L��

��������A��2018���Ї�����܇�»�4%-6%�Ǵ�����¼�����������衢Ͷ�Y�����ڡ������ڃȶ���ָ���������D���A���»����ȕ���խ��1%-2%��һ�������h�����m���������ų��»�9%-11%�Ŀ��ܡ������h������ُ�ö�“������”�p�룬���ʽ���5%��ͬ�r��������2018��܇�У����ðl�]���ߵ�“�\������”���ã����h��2018��10����2019��ף�ُ�ö��p�룬���ʽ���2.5%��

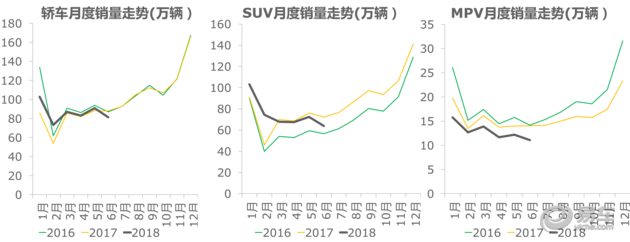

�������߀�ڵڶ����ַ����˼����Ј��ĸ�ֺ��߄ݡ����ָ����2018�ϰ��꣬�I܇��SUV��MPV����܇���N���������L�»��߄ݣ�MPV������أ�һֱ̎�ڴ��ؓ���L��B��6�½���ͻ��20%���_��21.43%��

�����°���SUV��܇�����c�r������xӳ��ʹ���I܇�cMPV�Ј���D����ͬ�rSUV܇�н��^����ĸ߸����M�����ׂ���������܇���c������SUV܇���ѽ����y�M���Ñ�����Ԫ����������ĿǰSUV܇����̎�������ݱ�Ĵ�ֻ��A�Σ����^2018��Ĵ��{����2019-2021�ꌢӭ��SUV܇�е���һ݆���L��

�������������I܇�N��ͣ����ǰ�������˃Ȳ����ϣ������Ј����ή�s�����I܇��С���I܇�ȿ��ٱ�߅������Խ��Խ�۽��o�����I܇�������I܇����������܇�У�2018-2020���I܇�Ј����f�����پ۽���������܇���c����Ʒ�ơ�܇�ͣ��������Y܇�����R“�������”��

����MPV�����Ј����棬����܇��ϡȱ�Ҿ۽��Ͷˣ�MPV܇����δ����“��������”���������Ї�Ʒ��MPV����ȫ��������SUV�����wϵ�ȣ��y�Ը���܇�����M�����Ĺ��࣬����2017-2018�ϰ���MPV���F���L�»��F��2018-2020�����Ʒ�|��ͻ�����OӋ���I܇������λһ��ʮ�fԪ��MPV���������У�����MPV���������ચ������܇�У���܇�����M�����Ĺ��ࡣ

�����mȻ�°������܇�Ј���M�����𣬵������Ȼָ���ИI���R���T���C����������Դ�I����J�飬2019-2020������Դ��܇�a�N�����˳�������܇��ُ���ИO�п��ܳ��m���࣬��һ��������������������ӣ���������Դ��܇�lչ;��2018�°��������Q�ב���ˌ����A܇�Ј��γɶ̕��ԛ_���⣬Ҳ�����ٺ��A܇�ć��a����̽���M�ȣ������Ј��ռ���Ŀǰ�S�����A܇�ۃr���{���Ј��³���2018���Ї����A܇�����w�N������ͻ��300�f�v��δ������m�����L�����A܇�Ќ����ٳɞ�����܇�У��ɞ�Ӱ��Ї�܇�и����׃�����������֮һ��

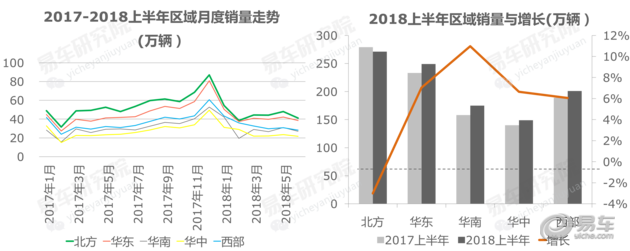

�����څ^���Ј����棬������������܇�͵ļ��e�������ͣ��������̼����߸������У���2018�°��������]�г��_���ݴ̼����ߣ������Ј���܇�Эh�����ܕ��Mһ���������ټ����˿���ʧ���������ҵȣ���ʹ����܇��ѩ�ϼ�˪���ӄ��Ї�����܇��P���»����ȣ����A�|���A�ϲ��H����������Ҳ�죬��ˈ�潨�h2018-2020��܇����Ҫ�ھ��Ϸ��C����

����ͬ�r���S���˿���ʡ�����С�һ��������е��D�ƣ��ľ����往�������ȵͼ��e���е�܇������څ�䣬��ͨƷ���Ј���̽���������𣬈��Ҳͬ�r���h܇���ھ�һ�������е��ÓQ���ܡ�

����Ո�Pע�Ź���̖“��܇�о�Ժ”����Ԓ��؏��P�I�~ 2018�°��� ���@ȡ�����������PDF��

��һ����܇�lչ�ѽ����ܝM�����M�ߵ�����,ֻ���ژI�Ց��Բ����϶������,�����m��δ���̘I�Ј��İlչ����ͬ�ڄe��GL8,����;W�e�O�Mȡ,�M�����̄���܇�I��...

�Ї��I�ȵ���܇���W��I��܇�ع�����˾(�~������Ʊ���a��BITA)����l���������2018��6��30�յ�2018ؔ��ڶ����ȘI����

����С���Ѷ��ԣ��@�����ڿ��܅����˸��N�o���ࡢ��Ӗ�࣬�ȳ䌍���_�ģ����ڴ����Ѷ��ԣ��@����ٿ��܅�����������`���Լ������醚v������������������...

�Ї���܇�Ј����L�ѽ��ɞ鳣�B��SUV܇�ͽ��^ǰЩ������ľ�����B֮�����Ҳ���F�������»���څ�ݣ����Dz��ɷ��J���ǣ��ڏV����Ї���أ��Ñ���SUV܇��...